Entendemos la Contabilidad como un Sistema de Información cuyo objetivo es la recopilación y análisis de las actividades económicas, financieras y administrativas de un Ente, observando de primera mano las causas y decisiones, que han determinado estos resultados.

Con el desarrollo de los Entes, la contabilidad ha ido también avanzando presentado sus servicios: al desarrollo industrial con contabilidad de costos, al crecimiento de las economías de servicios, contabilidad de servicios, a la planificación con la contabilidad presupuestal y en la era del conocimiento con contabilidad de intangibles.

Por tanto la contabilidad responde a las necesidades planteadas por el desarrollo humano.

Por lo que la misión de la contabilidad es de proveer de la información que requieran diferentes componentes del Entorno Socio-Económico de la Entidad.

Por lo que la misión de la contabilidad es de proveer de la información que requieran diferentes componentes del Entorno Socio-Económico de la Entidad.

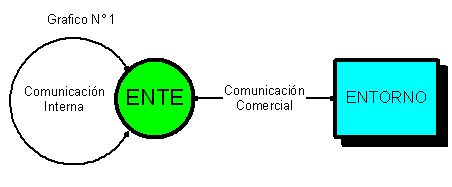

El entorno:

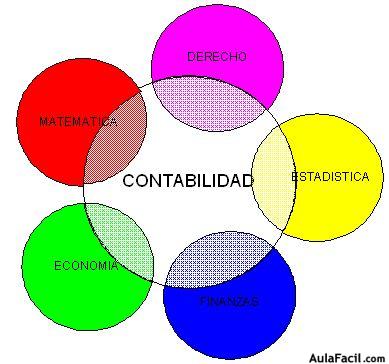

Diferentes autores ubican a la contabilidad en áreas del conocimiento humano como: parte de la matemática, otros como ciencia económica, elemento fundamental de las finanzas caso especial de estadística, aplicación de lalegalidad comercial, uso de herramientas tecnológicas como la cibernética, etc.

Dentro de este abanico de conocimientos de los cuales se nutre y enriquece, consideramos una relación muy estrecha con diferentes ramas del saber humano, retribuyendo también la contabilidad estos aportes con soluciones y técnicas acorde con las exigencias de su entorno, por lo que, viene a ser un conocimiento en constante evolución, y respondiendo con información a losrequerimientos de su Entorno.

Consideremos que la disposición de información para un Ente es pues estrictamente necesaria para la toma de decisiones en sus actividades cotidianas.

Es indudable que el concepto de contabilidad como técnica de información ha logrado predominio absoluto y se ha eliminado el prejuicio de considerarla sólo un registro de hechos históricos, en la actualidad es una herramienta intrínsecamente informativa, que es utilizada para facilitar el proceso administrativo y la toma de decisiones internas (dentro de la misma organización, este tipo de decisión implica variación en el desarrollo habitual del negocio u empresa) y externas (genera una conducta sobre el entorno de la empresa vinculada con proveedores, bancos y accionistas, etc.).

CONCLUSION DEL ARTICULO “CONCEPTO DE CONTABILIDAD”.-

Por lo tanto, de acuerdo a los conceptos y definiciones de Contabilidad plasmados anteriormente propongo el siguiente concepto de contabilidad.

“La Contabilidad es la Ciencia que proporciona información de hechos económicos, financieros y sociales suscitados en una empresa; con el apoyo de técnicas para registrar, clasificar y resumir de manera significativa y en términos de dinero, “transacciones y eventos”, de forma continua, ordenada y sistemática, de tal manera que se obtenga información oportuna y veraz, sobre la marcha o desenvolvimiento de la empresa u organización con relación a sus metas y objetivos trazados, con el objeto de conocer el movimiento de las riquezas y sus resultados"

La Contabilidad es una herramienta clave con la que contamos hoy en día para la toma de decisiones en materia de inversión, en todo tiempo y lugar la humanidad ha tenido y tiene la necesidad del orden en materia económica.

Por lo tanto se reconoce que toda Organización con o sin fines de lucro necesita encaminar su actividad con un orden de transacciones o eventos, debemos enfatizar que toda organización fija metas y fines para alcanzarlos en el corto, mediano y/o largo plazo, en este preciso momento la contabilidad se hace imprescindible en proporcionar información; para obtener la misma nos vemos en la necesidad de practicar registros (anotaciones) de las operaciones que se susciten a lo largo de un determinado tiempo de trabajo, ya sea diario, semanal o anual, de dinero, mercaderías y/o servicios por muy pequeñas o voluminosas que sean estas.

- Según el libro CONTABILIDAD BÁSICA Y DOCUMENTOS MERCANTILES por Ayaviri García Daniel, describe el Concepto de Contabilidad como: “La Ciencia y/o técnica que enseña a clasificar y registrar todas las transacciones financieras de un negocio o empresa para proporcionar informes que sirven de base para la toma de decisiones sobre la actividad” [1].

- De igual manera, el mismo autor plantea: La “Definición de Contabilidad”, como: “Ciencia y rama de las matemáticas, que tiene por objeto llevar cuenta y razón del movimiento de las riquezas públicas y privadas con el fin de conocer sus resultados" [2].

- Por otro lado según McGraw-Hill en su colección “La BIBLIOTECA MCGRAW-HILL DE CONTABILIDAD” conceptualiza: “La contabilidad como un sistema de información, cuya finalidad es ofrecer a los interesados información económica sobre una entidad. En el proceso de comunicación participan los que preparan la información y los que la utilizan” [3].

- Según el libro “TEMAS DE CONTABILIDAD BASICA E INTERMEDIA” del Autor Terán Gandarillas Gonzalo J., precisa al Concepto de Contabilidad, de la siguiente manera: “La contabilidad es un instrumento de comunicación de hechos económicos, financieros y sociales suscitados en una empresa, sujeto a medición, registración e interpretación para la toma de decisiones empresariales” [4].

- Según el Instituto Americano de Contadores Públicos Certificados (AICPA), establecen la Definición de Contabilidad, de la siguiente manera: "La Contabilidad es el arte de registrar, clasificar y resumir de manera significativa y en términos de dinero, transacciones y eventos que son en parte, por lo menos, de carácter financiero e interpretar los resultados de estos" [5].

MANUAL

CONTABILIDAD

FINANCIERA (I):

Conceptos Básicos

TEMA 1: LA EMPRESA Y LA CONTABILIDAD.

OBJETIVOS DIDÁCTICOS Cuando se finalice el estudio de la Unidad Didáctica los alumnos habrán desarrollado las capacidades de: Definir el concepto de empresa y su papel económico dentro de la sociedad. Precisar y describir cualquier empresa del entorno del alumno. Identificar los diferentes criterios de clasificación de las empresas, y las diferentes formas jurídicas que pueden tomar. Comprender el papel que juega la contabilidad dentro de la empresa y la necesidad de registrar todos los sucesos económicos de la empresa. Describir e identificar quienes son los usuarios de la contabilidad, tanto internos como externos a la empresa.

TEMA 1: LA EMPRESA Y LA CONTABILIDAD.

OBJETIVOS DIDÁCTICOS Cuando se finalice el estudio de la Unidad Didáctica los alumnos habrán desarrollado las capacidades de: Definir el concepto de empresa y su papel económico dentro de la sociedad. Precisar y describir cualquier empresa del entorno del alumno. Identificar los diferentes criterios de clasificación de las empresas, y las diferentes formas jurídicas que pueden tomar. Comprender el papel que juega la contabilidad dentro de la empresa y la necesidad de registrar todos los sucesos económicos de la empresa. Describir e identificar quienes son los usuarios de la contabilidad, tanto internos como externos a la empresa.

CONTENIDOS CONCEPTUALES.

• Concepto económico de empresa. La actividad empresarial.

• Clases de empresas.

• La empresa y la contabilidad. CONCEPTO ECONÓMICO DE EMPRESA. LA ACTIVIDAD

EMPRESARIAL.

Vivimos en un mundo lleno de empresas. Actualmente podemos decir que estamos inmersos en un mundo empresarial. Si salimos a la calle, ¿qué vemos? Tiendas, bares, bancos, quioscos, una autoescuela, una academia,… todos son empresas. Pero, ¿cuál es su función económica? Todo aquello que necesitamos para vivir es producido por las empresas, y parece que la situación económica será buena y que nuestro bienestar social será mayor cuanto mejor vayan las empresas, ya que cuanto mayor sea su beneficio y más crezca su negocio mayor liquidez habrá en la economía lo que nos llevará a un mayor crecimiento del país. Es más, siempre habrá una empresa detrás de cada producto que utilizamos, de cada bien que consumimos, de cada servicios que nos prestan, y también detrás de cada puesto de trabajo. Una empresa es una unidad económica de producción. En ella se da la combinación de una serie de Factores (materiales, maquinaria, personal, etc.) que son necesarios para obtener los productos que luego se venderán en el Mercado. Así, una fábrica de quesos, compra leche, la elabora y obtiene quesos. La leche es la materia prima y el queso es el producto terminado. Para obtener el producto terminado hace falta además, entre otras cosas, maquinaria con la que transformar la materia prima, y el personal que controle dicha maquinaria. Además, todo ello se lleva a cabo en algún lugar físico (locales); cuenta también con mobiliario (mesas, sillas, máquinas de escribir…); vehículos, etc. Por otro lado, la empresa para realizar su actividad necesitará hacer frente a una serie de gastos como teléfono, agua, electricidad, personal, etc. Es decir, la empresa no sólo compra y vende, sino que realiza más operaciones y todas ellas deben ser controladas y registradas. Para realizar esta función surge la Contabilidad . CLASES DE EMPRESAS. Como hemos dicho anteriormente en nuestra vida diaria nos encontramos con una multitud de empresas, no todas son iguales, existiendo por tanto una gran diversidad. A continuación analizaremos los distintos tipos de empresas y su clasificación. Podemos clasificar a las empresas en función de diferentes criterios: 1. Según la propiedad: a. Empresa privada: Cuando la empresa es propiedad de particulares. Son la mayoría de las empresas que nos rodean. En este caso, la materia prima la aporta un particular y los beneficios son para el mismo. Ejemplos: IBM, Nestlé, Philips, una tienda del barrio, un bar, etc. b. Empresa pública: Cuando su propietario es el Estado o entidades de carácter público. En este caso, los recursos los aporta el Estado y los Beneficios son para el Estado. Ejemplos: RTVE hasta empresas municipales de transportes. 2. Según los sectores de actividad, se clasifican en: a. Empresas del sector primario: Aquella cuya actividad está directamente relacionada con los recursos materiales. Es decir, trabajan directamente con la materia prima. Este sector comprende la agricultura, la ganadería, la pesca, la minería, etc. Por ejemplo, una granja de aves o una plantación de tabaco. b. Empresas del sector secundario: Aquellas que se dedican a la actividad industrial. Es decir, actividades de transformación de bienes, donde se da un proceso productivo. Se incluye la industria, la construcción y la producción de energía. Ejemplos. Fabricas de automóviles como la General Motor, FIAT, Ford., Fagor, etc. c. Empresas del sector terciario: empresas que se dedican a actividades de prestación de servicios. Como el comercio, los transportes, la administración, la banca, el turismo, etc. Ejemplo: una academia, un banco, una tienda, etc. 3. Según el tipo de actividad que realice la empresa: a. Empresa comercial o de distribución: Se dedica a vender el producto sobre el que no realiza ningún proceso de transformación .Compran unos productos a los fabricantes y los venden sin transformarlos. Ejemplo: flores, quiosco de periódicos. 1.2. CLASES DE EMPRESAS. Como hemos dicho anteriormente en nuestra vida diaria nos encontramos con una multitud de empresas, no todas son iguales, existiendo por tanto una gran diversidad. A continuación analizaremos los distintos tipos de empresas y su clasificación. Podemos clasificar a las empresas en función de diferentes criterios: 1. Según la propiedad: a. Empresa privada: Cuando la empresa es propiedad de particulares. Son la mayoría de las empresas que nos rodean. En este caso, la materia prima la aporta un particular y los beneficios son para el mismo. Ejemplos: IBM, Nestlé, Philips, una tienda del barrio, un bar, etc. b. Empresa pública: Cuando su propietario es el Estado o entidades de carácter público. En este caso, los recursos los aporta el Estado y los Beneficios son para el Estado. Ejemplos: RTVE hasta empresas municipales de transportes. 2. Según los sectores de actividad, se clasifican en: a. Empresas del sector primario: Aquella cuya actividad está directamente relacionada con los recursos materiales. Es decir, trabajan directamente con la materia prima. Este sector comprende la agricultura, la ganadería, la pesca, la minería, etc. Por ejemplo, una granja de aves o una plantación de tabaco. b. Empresas del sector secundario: Aquellas que se dedican a la actividad industrial. Es decir, actividades de transformación de bienes, donde se da un proceso productivo. Se incluye la industria, la construcción y la producción de energía. Ejemplos. Fabricas de automóviles como la General Motor, FIAT, Ford., Fagor, etc. c. Empresas del sector terciario: empresas que se dedican a actividades de prestación de servicios. Como el comercio, los transportes, la administración, la banca, el turismo, etc. Ejemplo: una academia, un banco, una tienda, etc. 3. Según el tipo de actividad que realice la empresa: a. Empresa comercial o de distribución: Se dedica a vender el producto sobre el que no realiza ningún proceso de transformación .Compran unos productos a los fabricantes y los venden sin transformarlos. Ejemplo: flores, quiosco de periódicos. CONTABILIDAD FINANCIERA: Conceptos Básicos. 5 b. Empresa de transformación. Antes de vender el producto, la materia prima pasa por un proceso de transformación. Por ejemplo, una fábrica de lápices transforma materia prima como el grafito y la madera en lápices. c. Empresa de servicio: Se dedican a la prestación de un servicio. Ejemplo: Una agencia de viajes o un banco. 4. Según el tamaño de la empresa: Empresa pequeña, mediana y gran empresa. Existen diferentes criterios para delimitar el tamaño de una empresa, ¿Cuáles? Entre ellos, por el número de trabajadores, el capital, el volumen de ventas o cifra de negocios, por el volumen de producción, por los beneficios que obtienen.

EMPRESA SEGÚN Nº TRABAJADORES CIFRA DE NEGOCIO (VENTAS) PEQUEÑAS 1-50 < 300000 € MEDIANAS 50-250 300000-6000000 € GRANDES + de 250 + de 60000000 € Las más conocidas son las PYMES, la unión entre la pequeña y mediana empresa. 1.Según su personalidad o sujeto, diferenciamos entre: a. Empresario individual (autónomo): Para ello debe reunir las siguientes condiciones: i. Mayoría de edad. ii. Libre disposición de sus bienes. iii. Inexistencia de alguna causa de prohibición que lo impida (personas declaradas en quiebra, personas que ostentan un cargo público que estén sujetas a un régimen de incompatibilidad). La responsabilidad del empresario frente a terceras personas en el desarrollo de su negocio es ilimitada, es decir, responde con todo su patrimonio de la totalidad de las deudas de la empresa

b. Sociedades con personalidad jurídica: Son un conjunto de personas, propietarias de una empresa formándose una persona jurídica independiente de los socios que la forman. La persona jurídica necesita unos trámites para su constitución, que son: Elaboración de los estatutos. Normas de funcionamiento. Escritura pública. Es una especie de contrato entre todos los socios en el que debe dar fe un notario. Inscripción en el registro mercantil. A partir de entonces adquiere la sociedad adquiere personalidad jurídica, lo cual implica que aparece como una entidad distinta de sus socios con las siguientes consecuencias: poseen un patrimonio diferente del de los socios y la sociedad asume sus propios derechos y es responsable de sus obligaciones. Tipos de sociedades más destacadas: Sociedad Colectiva: Todos los socios se encargan de la administración y gestión de la sociedad. Responden además de las deudas contraídas de la sociedad con todo su patrimonio. Sociedad Comanditaria: Se caracteriza por la existencia de dos tipos de socios: o Socios colectivos: Responden con todo su patrimonio de las deudas de la sociedad. Se encargan de la administración y gestión de la sociedad. o Socios comanditarios: Responden de las deudas sociales hasta el límite de su aportación a la sociedad. No pueden administrar la sociedad ni siquiera en representación de los socios colectivos. Sociedad de Responsabilidad Limitada: Características: o Las aportaciones de los socios formarán el capital de la sociedad. No podrá ser inferior a 3005,05€. o El capital estará dividido en participaciones sociales. o El capital debe estar íntegramente desembolsado. o Las participaciones se podrán transmitir libremente pero comunicándolo antes a la sociedad.

o Los socios no responderán con su patrimonio personal de las deudas de la sociedad. Sociedad Anónima: Características: o Las aportaciones de los socios formarán el capital de la sociedad. No podrá ser inferior a 60101,21€. o El capital estará dividido en acciones. o Deberá desembolsarse al menos, un 25% del capital social en el momento de constitución. o Las participaciones se podrán transmitir libremente. o Los socios no responderán con su patrimonio personal de las deudas de la sociedad. Sociedad de Responsabilidad Limitada Nueva Empresa.

1.3. LA EMPRESA Y LA CONTABILIDAD. La contabilidad consiste en registrar o anotar todos los hechos económicos acaecidos en una empresa. Su objetivo es proporcionar la mayor información posible, tanto en lo acontecido durante un período de tiempo como del estado de la empresa en una fecha determinada. La contabilidad permite a la empresa recoger toda la información de las relaciones que la empresa mantiene con los distintos elementos con que se relaciona. Busca también reflejar el patrimonio de la misma, lo que permite llevar un control de todas las operaciones realizadas y saber si la empresa obtiene beneficios o pérdidas suministrando a los directivos la información necesaria para realizar la gestión de la empresa. La información que proporciona la contabilidad no interesa sólo al empresario. También interesa a otras personas o entidades como:

Los socios de la empresa, pues también son propietarios y desean saber la marcha de la empresa. Personas o instituciones con interés en invertir dinero en esa empresa, para saber si merece la pena realizar dicha inversión. Los bancos, ya que cuando el empresario pide un préstamo, necesitan conocer que propiedades tiene la empresa que garanticen la devolución del préstamo, así como la marcha de la empresa. El Ministerio de Economía y Hacienda, para saber si la empresa cumplen con sus obligaciones fiscales debidamente. Proveedores y acreedores, para comprobar que la empresa podrá hacer frente a sus pagos y deuda. La información que proporciona la contabilidad ha de cumplir unas exigencias mínimas o requisitos con el fin de que sea útil para los usuarios. Debe ser: Comprensible. Fácil de entender. Relevante. Debe mostrar datos realmente importantes. Fiables. Debe estar correctamente elaboradas. Comparables. Con datos anteriores de la misma empresa y con información de otras empresas. Oportunas. Elaborarse en el momento adecuado.

Vivimos en un mundo lleno de empresas. Actualmente podemos decir que estamos inmersos en un mundo empresarial. Si salimos a la calle, ¿qué vemos? Tiendas, bares, bancos, quioscos, una autoescuela, una academia,… todos son empresas. Pero, ¿cuál es su función económica? Todo aquello que necesitamos para vivir es producido por las empresas, y parece que la situación económica será buena y que nuestro bienestar social será mayor cuanto mejor vayan las empresas, ya que cuanto mayor sea su beneficio y más crezca su negocio mayor liquidez habrá en la economía lo que nos llevará a un mayor crecimiento del país. Es más, siempre habrá una empresa detrás de cada producto que utilizamos, de cada bien que consumimos, de cada servicios que nos prestan, y también detrás de cada puesto de trabajo. Una empresa es una unidad económica de producción. En ella se da la combinación de una serie de Factores (materiales, maquinaria, personal, etc.) que son necesarios para obtener los productos que luego se venderán en el Mercado. Así, una fábrica de quesos, compra leche, la elabora y obtiene quesos. La leche es la materia prima y el queso es el producto terminado. Para obtener el producto terminado hace falta además, entre otras cosas, maquinaria con la que transformar la materia prima, y el personal que controle dicha maquinaria. Además, todo ello se lleva a cabo en algún lugar físico (locales); cuenta también con mobiliario (mesas, sillas, máquinas de escribir…); vehículos, etc. Por otro lado, la empresa para realizar su actividad necesitará hacer frente a una serie de gastos como teléfono, agua, electricidad, personal, etc. Es decir, la empresa no sólo compra y vende, sino que realiza más operaciones y todas ellas deben ser controladas y registradas. Para realizar esta función surge la Contabilidad . CLASES DE EMPRESAS. Como hemos dicho anteriormente en nuestra vida diaria nos encontramos con una multitud de empresas, no todas son iguales, existiendo por tanto una gran diversidad. A continuación analizaremos los distintos tipos de empresas y su clasificación. Podemos clasificar a las empresas en función de diferentes criterios: 1. Según la propiedad: a. Empresa privada: Cuando la empresa es propiedad de particulares. Son la mayoría de las empresas que nos rodean. En este caso, la materia prima la aporta un particular y los beneficios son para el mismo. Ejemplos: IBM, Nestlé, Philips, una tienda del barrio, un bar, etc. b. Empresa pública: Cuando su propietario es el Estado o entidades de carácter público. En este caso, los recursos los aporta el Estado y los Beneficios son para el Estado. Ejemplos: RTVE hasta empresas municipales de transportes. 2. Según los sectores de actividad, se clasifican en: a. Empresas del sector primario: Aquella cuya actividad está directamente relacionada con los recursos materiales. Es decir, trabajan directamente con la materia prima. Este sector comprende la agricultura, la ganadería, la pesca, la minería, etc. Por ejemplo, una granja de aves o una plantación de tabaco. b. Empresas del sector secundario: Aquellas que se dedican a la actividad industrial. Es decir, actividades de transformación de bienes, donde se da un proceso productivo. Se incluye la industria, la construcción y la producción de energía. Ejemplos. Fabricas de automóviles como la General Motor, FIAT, Ford., Fagor, etc. c. Empresas del sector terciario: empresas que se dedican a actividades de prestación de servicios. Como el comercio, los transportes, la administración, la banca, el turismo, etc. Ejemplo: una academia, un banco, una tienda, etc. 3. Según el tipo de actividad que realice la empresa: a. Empresa comercial o de distribución: Se dedica a vender el producto sobre el que no realiza ningún proceso de transformación .Compran unos productos a los fabricantes y los venden sin transformarlos. Ejemplo: flores, quiosco de periódicos. 1.2. CLASES DE EMPRESAS. Como hemos dicho anteriormente en nuestra vida diaria nos encontramos con una multitud de empresas, no todas son iguales, existiendo por tanto una gran diversidad. A continuación analizaremos los distintos tipos de empresas y su clasificación. Podemos clasificar a las empresas en función de diferentes criterios: 1. Según la propiedad: a. Empresa privada: Cuando la empresa es propiedad de particulares. Son la mayoría de las empresas que nos rodean. En este caso, la materia prima la aporta un particular y los beneficios son para el mismo. Ejemplos: IBM, Nestlé, Philips, una tienda del barrio, un bar, etc. b. Empresa pública: Cuando su propietario es el Estado o entidades de carácter público. En este caso, los recursos los aporta el Estado y los Beneficios son para el Estado. Ejemplos: RTVE hasta empresas municipales de transportes. 2. Según los sectores de actividad, se clasifican en: a. Empresas del sector primario: Aquella cuya actividad está directamente relacionada con los recursos materiales. Es decir, trabajan directamente con la materia prima. Este sector comprende la agricultura, la ganadería, la pesca, la minería, etc. Por ejemplo, una granja de aves o una plantación de tabaco. b. Empresas del sector secundario: Aquellas que se dedican a la actividad industrial. Es decir, actividades de transformación de bienes, donde se da un proceso productivo. Se incluye la industria, la construcción y la producción de energía. Ejemplos. Fabricas de automóviles como la General Motor, FIAT, Ford., Fagor, etc. c. Empresas del sector terciario: empresas que se dedican a actividades de prestación de servicios. Como el comercio, los transportes, la administración, la banca, el turismo, etc. Ejemplo: una academia, un banco, una tienda, etc. 3. Según el tipo de actividad que realice la empresa: a. Empresa comercial o de distribución: Se dedica a vender el producto sobre el que no realiza ningún proceso de transformación .Compran unos productos a los fabricantes y los venden sin transformarlos. Ejemplo: flores, quiosco de periódicos. CONTABILIDAD FINANCIERA: Conceptos Básicos. 5 b. Empresa de transformación. Antes de vender el producto, la materia prima pasa por un proceso de transformación. Por ejemplo, una fábrica de lápices transforma materia prima como el grafito y la madera en lápices. c. Empresa de servicio: Se dedican a la prestación de un servicio. Ejemplo: Una agencia de viajes o un banco. 4. Según el tamaño de la empresa: Empresa pequeña, mediana y gran empresa. Existen diferentes criterios para delimitar el tamaño de una empresa, ¿Cuáles? Entre ellos, por el número de trabajadores, el capital, el volumen de ventas o cifra de negocios, por el volumen de producción, por los beneficios que obtienen.

EMPRESA SEGÚN Nº TRABAJADORES CIFRA DE NEGOCIO (VENTAS) PEQUEÑAS 1-50 < 300000 € MEDIANAS 50-250 300000-6000000 € GRANDES + de 250 + de 60000000 € Las más conocidas son las PYMES, la unión entre la pequeña y mediana empresa. 1.Según su personalidad o sujeto, diferenciamos entre: a. Empresario individual (autónomo): Para ello debe reunir las siguientes condiciones: i. Mayoría de edad. ii. Libre disposición de sus bienes. iii. Inexistencia de alguna causa de prohibición que lo impida (personas declaradas en quiebra, personas que ostentan un cargo público que estén sujetas a un régimen de incompatibilidad). La responsabilidad del empresario frente a terceras personas en el desarrollo de su negocio es ilimitada, es decir, responde con todo su patrimonio de la totalidad de las deudas de la empresa

b. Sociedades con personalidad jurídica: Son un conjunto de personas, propietarias de una empresa formándose una persona jurídica independiente de los socios que la forman. La persona jurídica necesita unos trámites para su constitución, que son: Elaboración de los estatutos. Normas de funcionamiento. Escritura pública. Es una especie de contrato entre todos los socios en el que debe dar fe un notario. Inscripción en el registro mercantil. A partir de entonces adquiere la sociedad adquiere personalidad jurídica, lo cual implica que aparece como una entidad distinta de sus socios con las siguientes consecuencias: poseen un patrimonio diferente del de los socios y la sociedad asume sus propios derechos y es responsable de sus obligaciones. Tipos de sociedades más destacadas: Sociedad Colectiva: Todos los socios se encargan de la administración y gestión de la sociedad. Responden además de las deudas contraídas de la sociedad con todo su patrimonio. Sociedad Comanditaria: Se caracteriza por la existencia de dos tipos de socios: o Socios colectivos: Responden con todo su patrimonio de las deudas de la sociedad. Se encargan de la administración y gestión de la sociedad. o Socios comanditarios: Responden de las deudas sociales hasta el límite de su aportación a la sociedad. No pueden administrar la sociedad ni siquiera en representación de los socios colectivos. Sociedad de Responsabilidad Limitada: Características: o Las aportaciones de los socios formarán el capital de la sociedad. No podrá ser inferior a 3005,05€. o El capital estará dividido en participaciones sociales. o El capital debe estar íntegramente desembolsado. o Las participaciones se podrán transmitir libremente pero comunicándolo antes a la sociedad.

o Los socios no responderán con su patrimonio personal de las deudas de la sociedad. Sociedad Anónima: Características: o Las aportaciones de los socios formarán el capital de la sociedad. No podrá ser inferior a 60101,21€. o El capital estará dividido en acciones. o Deberá desembolsarse al menos, un 25% del capital social en el momento de constitución. o Las participaciones se podrán transmitir libremente. o Los socios no responderán con su patrimonio personal de las deudas de la sociedad. Sociedad de Responsabilidad Limitada Nueva Empresa.

1.3. LA EMPRESA Y LA CONTABILIDAD. La contabilidad consiste en registrar o anotar todos los hechos económicos acaecidos en una empresa. Su objetivo es proporcionar la mayor información posible, tanto en lo acontecido durante un período de tiempo como del estado de la empresa en una fecha determinada. La contabilidad permite a la empresa recoger toda la información de las relaciones que la empresa mantiene con los distintos elementos con que se relaciona. Busca también reflejar el patrimonio de la misma, lo que permite llevar un control de todas las operaciones realizadas y saber si la empresa obtiene beneficios o pérdidas suministrando a los directivos la información necesaria para realizar la gestión de la empresa. La información que proporciona la contabilidad no interesa sólo al empresario. También interesa a otras personas o entidades como:

Los socios de la empresa, pues también son propietarios y desean saber la marcha de la empresa. Personas o instituciones con interés en invertir dinero en esa empresa, para saber si merece la pena realizar dicha inversión. Los bancos, ya que cuando el empresario pide un préstamo, necesitan conocer que propiedades tiene la empresa que garanticen la devolución del préstamo, así como la marcha de la empresa. El Ministerio de Economía y Hacienda, para saber si la empresa cumplen con sus obligaciones fiscales debidamente. Proveedores y acreedores, para comprobar que la empresa podrá hacer frente a sus pagos y deuda. La información que proporciona la contabilidad ha de cumplir unas exigencias mínimas o requisitos con el fin de que sea útil para los usuarios. Debe ser: Comprensible. Fácil de entender. Relevante. Debe mostrar datos realmente importantes. Fiables. Debe estar correctamente elaboradas. Comparables. Con datos anteriores de la misma empresa y con información de otras empresas. Oportunas. Elaborarse en el momento adecuado.

No hay comentarios:

Publicar un comentario